一、移动游戏快速发展

1、收入增长

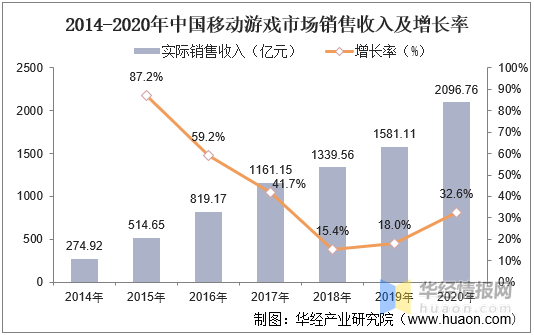

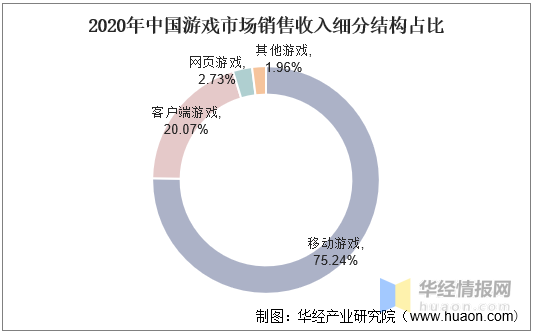

就移动游戏整体发展而言,根据音数协游戏工委数据显示,2014年到2020年,中国移动游戏市场保持较高速增长,由274.92亿元增至2096.76亿元,年复合增速高达40.30%。2020年受到疫情刺激,“宅经济兴起”,作为宅经济的一员,中国移动游戏行业实际销售收入2096.76亿元,比2019年增加了515.65亿元,同比增长32.61%,在整个游戏行业销售收入中占据75.24%的份额,已成为我国游戏行业的关键支柱。

资料来源:中国音数协游戏工委,华经产业研究院整理

资料来源:中国音数协游戏工委,华经产业研究院整理

2、用户增长

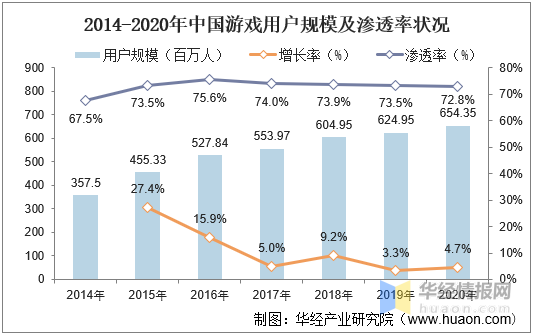

就用户规模变动情况而言,中国移动游戏用户从2014年的3.58亿人上升到2020年的6.54亿人,增速逐渐下滑并趋于稳定,而渗透率则在2016年后稳定在72%-75%的区间。2020年疫情期间大量移动用户居家休闲并开始尝试移动游戏成为移动游戏新用户,促进移动用户规模快速增长,增长率高达32.6%。整体来看我国用户规模同比增长率和渗透率都逐步趋于稳定,行业已进入存量竞争态势。

资料来源:中国音数协游戏工委,华经产业研究院整理

二、移动游戏广告现状

1、市场规模

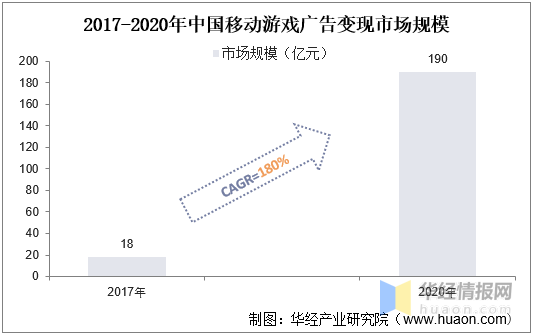

受益于我国移动游戏产业的快速发展,我国移动游戏广告变现市场规模快速增长,从2017年18亿元左右增长到2020的190亿元,行业呈现爆发式发展趋势,年复合增长率达180%。预计随着我国移动游戏产业的持续扩张,我国移动游戏广告产业将持续发展。

资料来源:公开资料整理

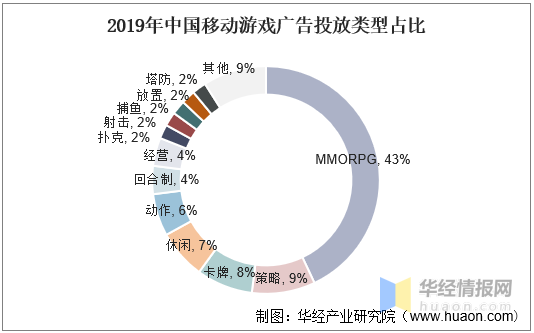

2、投放品类

从移动游戏广告的游戏品类来看,目前市场下MMORPG品类占比依然较高,但SLG、卡牌、休闲、二次元、模拟经营等品类也在逐渐加大投放力度,随着短视频等超级流量APP的用户涉及面不断拓宽,加之大数据分析定位的不断成熟,预计会有愈来愈多的游戏品类将加入到流量运营的方式中来,流量运营将成为游戏公司推广的必备技能。

资料来源:Data Eye,华经产业研究院整理

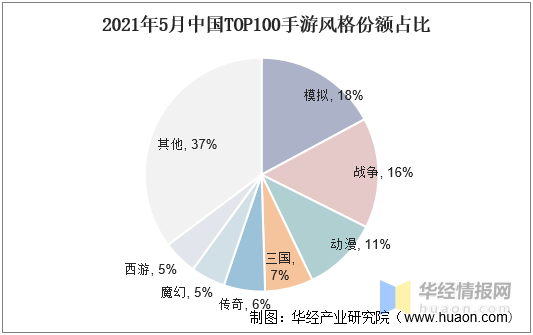

根据APP Growing数据显示,2021年5月我国TOP100手游中,主要以模拟、战争和动漫等类型为主,其中模拟占比最高,达18%,战争和动漫手游分别占比16%和11%。除此之外,三国、传奇、魔幻和西游等手游也受到较大关注。

注:数据为广告投入金额占比

资料来源:APP Growing,华经产业研究院整理

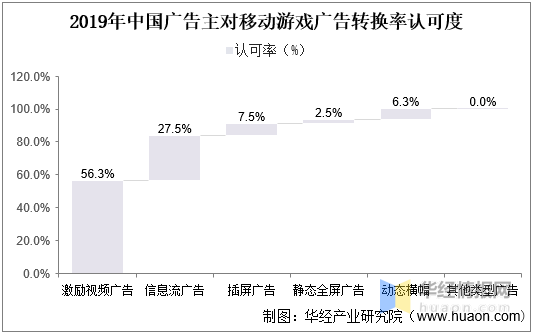

3、转换率

从广告模式认可度来看,激励视频的广告效果已经得到广告主的认可。根据调研数据,大部分广告主认为激励视频拥有更高的转化率,并且能够带来更高的用户质量和ARPU值。广告平台UPLTV的统计数据亦验证了这一调研结果,数据显示激励视频的点击率(点击次数/展示次数)为4.35%,远高于插屏广告的0.9%和横幅广告的0.06%。

资料来源:公开资料整理

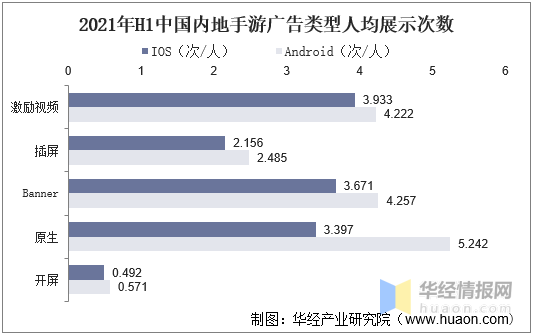

4、人均展示次数

根据数据,2021年上半年我国激励视频人均展示Android端为4.22次,iOS端为3.93次,对比2020年度均有所下降,特别是Android端,对比2020年度8.32次,骤降幅度超过50%(主要原因是疫情逐步结束,人们休闲时间大幅度减少影响)。开屏广告双端的人均展示均为各广告类型中最少的,Android端为0.57次,iOS为0.49次。各广告类型,Android端的人均展示次数均高于iOS。

资料来源:TopOn,华经产业研究院整理

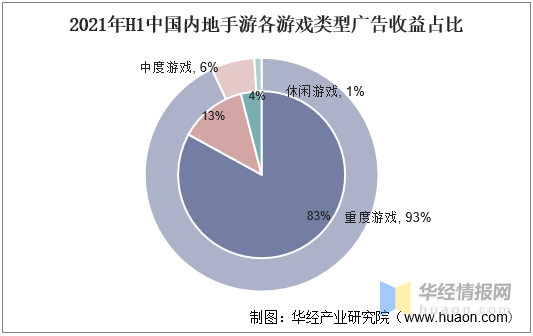

5、收入结构

双端的占大部分收益占比的均为休闲游戏。一是休闲游戏的数量占比更大,二是休闲游戏主要收益来源于广告,因此收益占比更高。Android端的休闲游戏收益占比相对iOS更高,高达93%。对比2020年,2021年上半年中度游戏的广告收益占比Android端提升2%,iOS端则提升了13%,进一步印证中度游戏对游戏内广告的拥抱态势。

注:内圈为IOS系统,外圈为安卓系统

资料来源:TopOn,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国网络游戏广告行业市场全景调研及投资规划建议报告》;

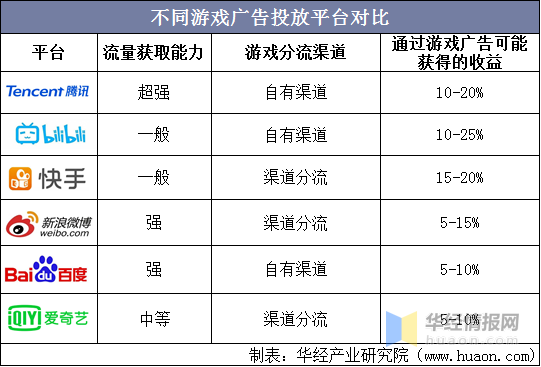

三、不同平台投放情况

就不同平台对比情况而言,目前我国移动游戏产业各类别广告投放主要通过大众媒体进行,其中较知名的有腾讯、哔哩哔哩、快手、微博、百度以及爱奇艺等,其中腾讯依靠强大的知名度、广大的用户基础(QQ和微信用户)以及成熟的自有游戏分流渠道,拥有了超强的流量获取能力,同时其通过游戏广告可能获得的收益也较为可观。

资料来源:公开资料整理

四、移动游戏广告发展趋势

移动互联网时代,层出不穷的在线娱乐方式大大分散了用户的注意力,用户对于不同平台中的广告倾向性分布也较为松散。大量的媒体资源经过游戏营销企业整合之后,能更好的帮助游戏厂商进行资源梳理,不仅大大提升了游戏广告投放效率,也能更好的满足移动游戏对于“精准投放”的需求。

纵观移动移动游戏的生命周期,整合营销的作用在整个过程中是一步步被逐渐放大的——游戏口碑的提升、游戏热度的维持、玩家投入的信心、流失玩家的回流等等,这些最终都会以“活跃”和“收入”反馈到游戏之中。如果单纯的依靠买量,必然无法做到这些维度的面面俱到。但不得不承认,整合营销有其短板和痛点存在,游戏运营厂商对于游戏产品的更新和调整,以及游戏营销企业对于市场推广内容的把握,都将对整合营销的最终效果产生影响。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

评论列表 (0)